Tether apuestas: cómo funciona apostar con USDT en España en 2026

Marco regulatorio DGOJ y MiCA, comparativa real de redes USDT, costes ocultos y fiscalidad analizados con datos 2025–2026. Dossier de 24 minutos.

Llevo nueve años analizando mercados de apuestas y, desde 2021, siguiendo de cerca el giro hacia criptoactivos. Las Tether apuestas — apostar en deportes usando USDT en lugar de euros en una casa regulada por la DGOJ — se han convertido en el punto más incómodo del sector español. Incómodo porque no hay operadores con licencia nacional que acepten el token, y cómodo porque hay decenas que lo aceptan desde fuera.

La diferencia con una apuesta convencional en euros es concreta, no filosófica. Cuando un usuario deposita en una casa con licencia general o singular emitida por la Dirección General de Ordenación del Juego, el dinero entra en un sistema de cuentas bancarias supervisadas, con trazabilidad fiscal automática y mecanismos de juego responsable legalmente obligatorios. Cuando ese mismo usuario envía 200 USDT a un sportsbook internacional, el flujo cambia por completo: la red blockchain reemplaza al banco, la verificación depende del operador extranjero y la declaración fiscal pasa a ser responsabilidad exclusiva del apostador.

El interés no es anecdótico. En 2025 el GGR del juego online regulado en España rozó los 1.700 millones de euros con un crecimiento interanual del 16,99%, y paralelamente el interés específico de los apostadores cripto por los deportes pasó del 3,15% del total a casi el 15% en doce meses. Eso es una multiplicación por cinco en un solo año. No es una moda: es un cambio de hábito que ninguna guía al uso en español explica con cifras. Voy a hacerlo aquí, con marco regulatorio actualizado a 2026, comparativa real de redes y todos los costes ocultos que suelen quedarse fuera.

Loading...

- Lo esencial en medio minuto

- Radiografía numérica del mercado

- Qué es Tether y por qué no es una criptomoneda cualquiera

- Por qué un apostador elige USDT y no Bitcoin

- El doble filo legal de apostar con Tether en España

- Redes de USDT: la decisión que te cuesta dinero real

- De la wallet al ticket ganador: recorrido completo

- Bonos en USDT: letra pequeña antes del primer clic

- USDT frente a tarjeta y transferencia: balance honesto

- Hacienda y tus ganancias en USDT: lo que no te cuentan

- Riesgos que no aparecen en los bonos de bienvenida

- Hacia dónde va el mercado de apuestas con stablecoins

- Preguntas que todo apostador en USDT acaba haciéndose

- Qué queda claro después de 5000 palabras de análisis

Lo esencial en medio minuto

- Legalidad matizada: ningún operador con licencia DGOJ acepta USDT; los sportsbooks que sí lo hacen operan desde Curaçao o Malta, sin licencia local.

- Redes y costes: TRC-20 domina con más del 75% de las transferencias USDT y comisiones bajo un dólar tras la Propuesta 104; ERC-20 sigue pagando entre 3 y 15 dólares.

- Marco MiCA activo: desde el 30 de diciembre de 2025 la CNMV supervisa a los proveedores de criptoactivos; 62 empresas ya cuentan con licencia CASP.

- Fiscalidad real: las ganancias tributan como ganancia patrimonial en el IRPF, y mover USDT fuera de España puede activar el Modelo 721.

- Lo que importa: elegir bien la red pesa más en tu bankroll que elegir entre dos operadores similares.

Radiografía numérica del mercado

Antes de entrar en materia, conviene fijar cuatro cifras que actúan como coordenadas de toda la discusión. Son los datos que rara vez aparecen juntos en una sola guía en español, y son los que permiten dimensionar de verdad el fenómeno.

1.700 M€

GGR del juego online regulado en España en 2025, con crecimiento interanual del 16,99% según la DGOJ.

0,72 $

Comisión media por transferencia USDT en la red TRON tras la Propuesta 104, aprobada el 29 de agosto de 2025.

44 operadores

Número de operadores específicos de apuestas deportivas con licencia DGOJ en el T3 de 2025. Ninguno acepta USDT.

58–60%

Cuota de USDT dentro del mercado de stablecoins, con una capitalización global superior a 300.000 millones de dólares.

Cada cifra marca una línea distinta del problema. El GGR dice que hay un mercado legal enorme en euros. La comisión de TRON dice que mover dólares digitales ya cuesta céntimos y no dólares. Los 44 operadores marcan el vacío local. Y la cuota del 58–60% explica por qué, cuando hablamos de stablecoin para apuestas, hablamos sobre todo de USDT.

Qué es Tether y por qué no es una criptomoneda cualquiera

Hay un detalle que sigue apareciendo en guías en español y que me resulta sintomático: un portal de referencia escribió hace poco que «Tether funciona sobre la blockchain de Litecoin». No. Litecoin no tiene nada que ver con USDT. Ese error de una línea dice más sobre el estado medio del contenido en castellano que cualquier análisis de competencia.

Qué es USDT exactamente

Tether (USDT) es un token digital emitido por Tether International, S.A. de C.V., diseñado para mantener una paridad 1:1 con el dólar estadounidense. Cada USDT en circulación debe estar respaldado por un activo equivalente en reservas — efectivo, bonos del Tesoro, oro, bitcoin y otros instrumentos — auditados trimestralmente por BDO Italia.

Para un apostador, USDT no es una criptomoneda volátil como bitcoin o ether. Es un vale digital cuyo emisor se compromete a canjearte un dólar por cada token. No es un dólar real, no lo emite la Reserva Federal y no está asegurado por ningún fondo de garantía, pero ha mantenido esa paridad con desviaciones mínimas. Para quien gestiona un bankroll de apuestas, esa estabilidad es lo que lo hace útil.

Stablecoin — token cripto que intenta mantener un valor estable respecto a una moneda fiat, normalmente el dólar, mediante reservas colaterales o mecanismos algorítmicos.

Peg — la paridad objetivo entre el token y el activo de referencia. El peg de USDT es 1 USDT = 1 USD. Cuando se rompe, hablamos de depeg.

Colateral — el conjunto de activos que respalda cada token emitido. En USDT, el colateral está dominado por bonos del Tesoro estadounidense.

Los números detrás del proyecto son los que más han cambiado en el último año. Al cierre del Q4 2025 la capitalización de USDT alcanzó los 187.300 millones de dólares, con un aumento de 12.400 millones en tres meses. Las reservas reportadas en la atestación de BDO Italia sumaron 192.900 millones, con un excedente de 6.300 millones sobre los pasivos. La exposición directa e indirecta a bonos del Tesoro estadounidense superó los 141.000 millones de dólares, lo que sitúa a Tether entre los mayores tenedores privados de deuda pública de Estados Unidos del mundo.

Paolo Ardoino, CEO de Tether, lo resumió bien cuando escribió que USDT se expandió porque la demanda global de dólares se está desplazando fuera del sistema bancario tradicional, especialmente en regiones donde la banca es lenta, fragmentada o inaccesible. Esa lógica explica por qué un sportsbook internacional prefiere cobrar en USDT: liquidación rápida, sin intermediación bancaria y con valor estable frente al dólar.

Tether cerró 2025 con más de 534 millones de usuarios a escala global e incorporó 35,2 millones nuevos solo en el cuarto trimestre. En tamaño de comunidad, USDT supera ampliamente a cualquier banco tradicional europeo.

La conclusión práctica es incómoda: el marco regulatorio europeo no reconoce a Tether como «dinero electrónico» equivalente al euro, pero USDT es en la práctica del apostador el instrumento de pago internacional más líquido que existe para operaciones por debajo de 20.000 dólares. Eso explica que los sportsbooks que quieren capturar jugadores fuera del perímetro DGOJ lo adopten casi por defecto.

Por qué un apostador elige USDT y no Bitcoin

La primera vez que alguien me preguntó por qué usar USDT y no bitcoin para apostar, la respuesta salió sola: «¿Harías un ingreso de 500 euros en un banco sabiendo que mañana ese saldo puede valer 430?». Esa es la diferencia operativa. Un bankroll en bitcoin se comporta como una apuesta adicional sobre la que ya has hecho. Un bankroll en USDT se comporta como dinero en cuenta.

Por qué un apostador elige USDT frente a otras criptomonedas

La función de USDT dentro de una estrategia de apuestas es preservar el valor del capital entre jugadas. Quien deposita 1.000 USDT sabe que, pase lo que pase con el mercado cripto, al día siguiente sigue teniendo alrededor de 1.000 dólares de poder de compra. Esa previsibilidad convierte al stablecoin en la unidad de cuenta natural del sector.

Los datos lo confirman. En 2025 el índice de dominancia de bitcoin dentro del gambling cripto cayó del 88% al 77%, y esos once puntos se fueron principalmente hacia stablecoins, con USDT capturando el grueso. El mercado global de apuestas deportivas con criptomonedas alcanzó un valor de 12.590 millones de dólares en 2025 y se proyecta en 14.170 millones para 2026. El crecimiento no ocurre por la espectacularidad de bitcoin; ocurre porque los apostadores que repiten cada semana prefieren un soporte estable.

Hay una segunda razón, menos obvia, que tiene que ver con la liquidación. Un análisis editorial publicado por The Sports Bank sobre datos internos de Cloudbet en el primer trimestre de 2026 lo explicaba así: las transacciones cripto se liquidan lo bastante rápido como para que las apuestas en directo entren al precio que ves en pantalla, mientras que en los libros tradicionales las cuotas ya se han movido antes de que pase la tarjeta. Para un apostador de live betting — el segmento que más crece — ese matiz es decisivo.

Si pones 100 USDT a cuota 3.00 y ganas, cobras 300 USDT. Si hubieras puesto el equivalente en bitcoin, cobrarías 300 dólares expresados en una cantidad de BTC que depende del precio del momento. Dos apuestas idénticas hechas con una semana de diferencia pueden generar rendimientos en fiat muy distintos. En USDT no. Cada apuesta es contable en sus propios términos, y esa contabilidad limpia separa una estrategia sostenible de una sucesión de operaciones con ruido.

El doble filo legal de apostar con Tether en España

Pocos temas generan tanta confusión como este. La pregunta típica no es «¿puedo apostar con USDT?» sino «¿es legal apostar con USDT?», y son preguntas distintas. La primera tiene respuesta inmediata: sí. La segunda requiere contar cómo se cruzan dos marcos normativos que no dialogan entre sí.

Aviso regulatorio

Ningún operador con licencia general o singular de la DGOJ acepta USDT como medio de pago en España. Los que sí lo aceptan operan desde jurisdicciones extranjeras y no están autorizados por la Administración española. Las implicaciones para el usuario no son penales, pero sí relevantes en protección al consumidor, garantía de pagos y fiscalidad.

La DGOJ y el bloqueo técnico al USDT

DGOJ — Dirección General de Ordenación del Juego, organismo adscrito al Ministerio de Derechos Sociales, Consumo y Agenda 2030, responsable de la supervisión del juego online en España desde 2011.

En el tercer trimestre de 2025, España contaba con 77 operadores con licencia general y 64 con singular activa, de los cuales 44 operan en apuestas deportivas. Ninguno acepta USDT, y la razón es normativa: la Ley 13/2011 del Juego y su desarrollo reglamentario obligan a que los fondos del jugador entren y salgan a través de medios de pago autorizados, trazables y vinculados a cuentas bancarias con titularidad verificada. USDT no encaja: no es moneda de curso legal, no es dinero electrónico autorizado por el Banco de España y su emisor no tiene licencia CASP española.

Las consecuencias de cruzar ese perímetro son tangibles. La DGOJ impuso 77.396.000 euros en sanciones en el último semestre de 2024, con trece multas de 5 millones a operadores extranjeros sin licencia y una de 10 millones por reincidencia. No van contra el jugador, van contra el operador.

MiCA, la CNMV y el giro de 2025

MiCA — Markets in Crypto-Assets Regulation, reglamento europeo 2023/1114 que establece un marco armonizado de autorización y supervisión de proveedores de servicios sobre criptoactivos en la UE.

CNMV — Comisión Nacional del Mercado de Valores, autoridad designada en España para aplicar MiCA a proveedores de criptoactivos, en coordinación con el Banco de España.

La fecha clave es el 30 de diciembre de 2025. La CNMV la fijó como límite para que los proveedores de criptoactivos obtuvieran licencia MiCA, recortando en seis meses el periodo transitorio de la UE. Al cierre de 2025, 62 empresas contaban con autorización: BBVA fue la primera entidad bancaria con licencia CASP el 5 de marzo, seguida de Bit2Me, OKX Europe, Crypto.com, Bitpanda y Bybit. Comprar USDT en España dejó de ser terreno gris.

Lo que MiCA no hace, y esto es crítico, es regular el uso de USDT como medio de pago en juego online. MiCA regula la emisión e intermediación de criptoactivos, no su aplicación sectorial. La DGOJ sigue siendo la autoridad competente sobre medios de pago admisibles en el juego, y su criterio permanece inalterado. La parte operativa la tratamos con detalle en el análisis de legalidad de las apuestas con Tether en España bajo MiCA y DGOJ.

El riesgo real de usar un operador extranjero

Aquí es donde mucha gente baja la guardia. El riesgo principal de apostar en un sportsbook sin licencia española no es la multa — la DGOJ sanciona al operador — sino la ausencia de protección al consumidor. Un operador con licencia curazoleña, maltesa o de la Isla de Man no está obligado por la normativa española de juego responsable, no contribuye al Fondo de Garantía de Jugadores, no participa en el RGIAJ y no se somete al algoritmo centralizado de detección de comportamientos de riesgo que los operadores DGOJ aplican desde septiembre de 2025.

Alberto Garzón, en su etapa como ministro de Consumo, lo dejó claro al presentar el Estudio de Prevalencia: durante años se había dejado en manos de las empresas la responsabilidad de minimizar los riesgos del juego, y los datos demostraban que esa delegación había sido ineficaz. La frase se aplica con mayor fuerza a los operadores extranjeros, donde los mecanismos de autoexclusión son voluntarios.

Apostar con USDT en España es técnicamente posible, pero ocurre fuera del perímetro DGOJ y fuera de los mecanismos de protección al consumidor que la ley española exige a los operadores con licencia nacional.

Redes de USDT: la decisión que te cuesta dinero real

Pregunta incómoda que rara vez se responde con honestidad: ¿cuánto pierde al año un apostador por elegir mal la red de USDT? Para quien mueve 3.000 euros mensuales entre depósitos y retiros, la cifra realista oscila entre 150 y 600 dólares anuales solo en comisiones evitables.

Gas — comisión que cobra una red blockchain por procesar una transacción. Se paga en la criptomoneda nativa de esa red (ETH en Ethereum, TRX en TRON, BNB en BNB Chain).

Confirmaciones — número de bloques añadidos a la cadena desde que tu transacción fue incluida. Los sportsbooks exigen entre 1 y 20 confirmaciones según la red antes de acreditar el depósito.

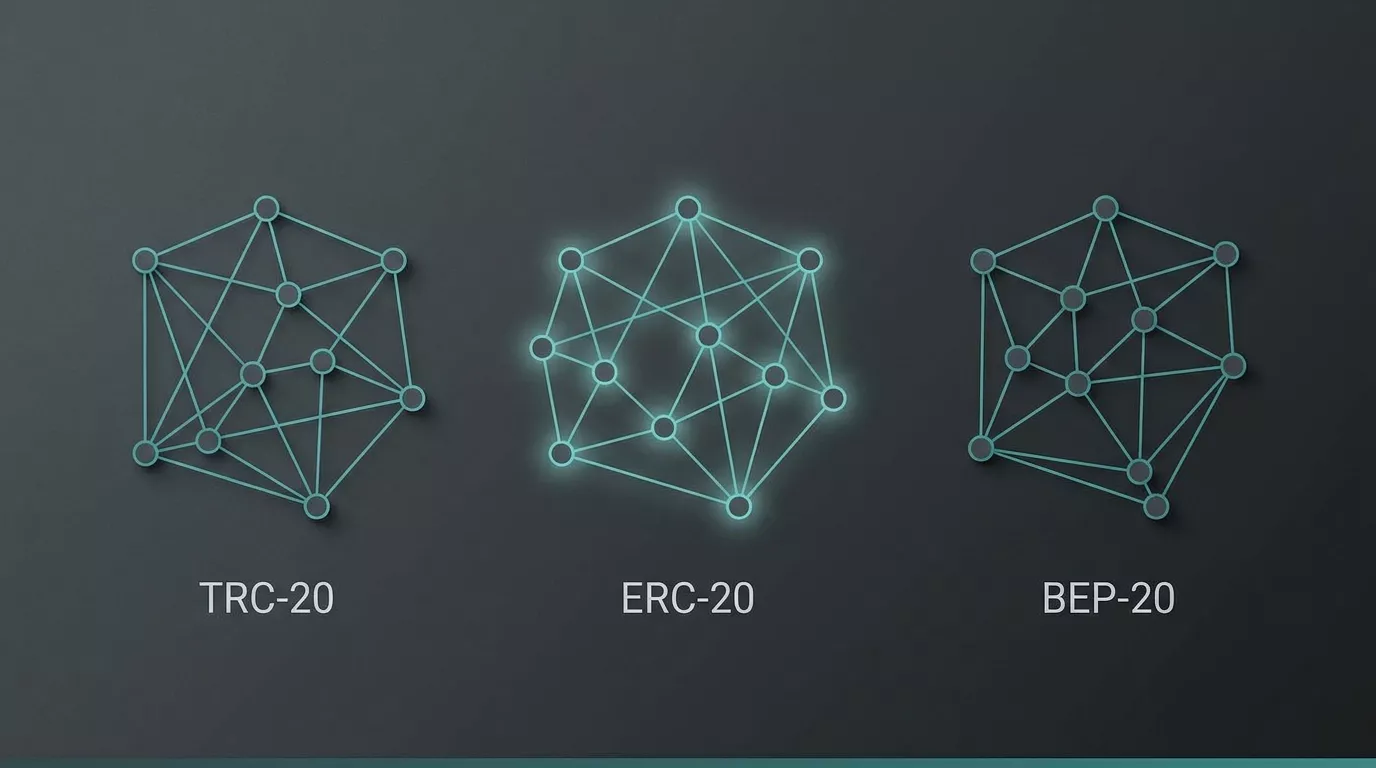

USDT es un token multi-cadena: existe simultáneamente en TRON, Ethereum, BNB Smart Chain, Solana, Polygon, Arbitrum y otras. Mismo valor, pero comisiones y velocidades cambian radicalmente. Si envías USDT TRC-20 a una dirección que solo acepta ERC-20, pierdes los fondos.

TRC-20: el estándar de facto del sector apuestas

La realidad la marca un número: más del 75% de las transferencias de USDT se ejecutan en la red TRON, con un volumen de 7,9 billones de dólares en 2025 (+45% frente a 2024). TRON sostiene una oferta circulante de USDT de 78.150 millones de dólares, el 42% del total, y concentra el 65% global de las transferencias retail por debajo de 1.000 dólares.

El cambio clave ocurrió el 29 de agosto de 2025 con la Propuesta 104. La comisión por transferencia USDT en TRON cayó de unos 2,47 dólares a 0,72 dólares, una reducción del 60%. Justin Sun, fundador de TRON, defiende que el éxito de la red descansa en su alineamiento con los valores núcleo de la cripto — apertura, empoderamiento del usuario y utilidad real. La matemática es clara: TRON procesa más de 2,36 millones de transferencias USDT diarias, con volúmenes que han superado los 22.550 millones de dólares al día en 2025.

ERC-20: la red original y su coste en 2026

Ethereum fue la primera cadena de USDT y sigue siendo la más respetada por auditores. El problema para el apostador es el precio: las comisiones ERC-20 oscilaron entre 3 y 15 dólares durante 2025–2026, con picos superiores a 30 dólares. Para un depósito de 50 dólares, pagar 8 dólares de gas destruye cualquier ventaja frente a una transferencia bancaria.

Las capas L2 como Optimism y Arbitrum cambian la ecuación: las comisiones bajan a 1–5 dólares. La pega es que no todos los sportsbooks soportan retiros directos a L2. Muchos aceptan depósitos desde L2 pero envían los retiros solo por mainnet, y entonces el apostador paga el gas caro justo cuando saca sus ganancias.

BEP-20 y las cadenas emergentes

BNB Smart Chain ofrece comisiones por debajo del dólar y tiempos de confirmación de pocos segundos. Su penetración en sportsbooks es significativa pero inferior a TRC-20. El riesgo concreto es confundir BEP-20 con BEP-2 (este último ya en desuso): nombres parecidos, formatos de dirección distintos, fondos perdidos.

Solana, Polygon y Avalanche completan el cuadro. Solana destaca por velocidad y comisiones mínimas pero su adopción en sportsbooks sigue en fase temprana. Polygon ofrece cobertura comparable a BEP-20. Ninguna compite todavía con el dominio retail de TRON.

| Red | Comisión típica | Velocidad | Cobertura en sportsbooks | Riesgo wrong-network |

|---|---|---|---|---|

| TRC-20 (TRON) | 0,50–1 USD | 1–3 min | Casi universal | Alto si se confunde con ERC-20 |

| ERC-20 (Ethereum) | 3–15 USD | 2–5 min | Muy alta | Alto si se confunde con BEP-20 |

| L2 (Optimism, Arbitrum) | 1–5 USD | 1–2 min | Creciente, no universal | Alto si operador no soporta L2 |

| BEP-20 (BNB Chain) | 0,20–0,80 USD | 3–5 seg | Media-alta | Alto por confusión con BEP-2 |

| Solana | menos de 0,01 USD | menos de 1 seg | Baja-media | Medio, formato direcciones distinto |

Coste comparado de enviar 100 USDT a un sportsbook

Paso 1: el apostador envía 100 USDT desde su wallet al depósito del operador.

Paso 2a: por TRC-20, comisión aproximada de 0,72 USD → al operador llegan 100 USDT netos y se descuentan 0,72 USD del saldo TRX de la wallet.

Paso 2b: por ERC-20 en hora punta, comisión estimada de 8 USD → al operador llegan 100 USDT netos y se descuentan 8 USD del saldo ETH de la wallet.

Paso 3: sobre 12 depósitos al año, la diferencia acumulada entre ambas redes ronda los 87 USD, equivalente a tres apuestas de 29 USD a cuota media 2.00.

La comparación a fondo de cada cadena, con datos actualizados de gas y cobertura por operador, la desarrollo en la guía específica de redes USDT para apuestas, con TRC-20, ERC-20, BEP-20 y Solana comparadas. Aquí basta con quedarse con la regla práctica: para depósitos y retiros frecuentes menores de 500 dólares, TRC-20 es la elección económicamente óptima en 2026.

De la wallet al ticket ganador: recorrido completo

La primera vez que un amigo me pidió que le explicara cómo depositar en un sportsbook USDT, tardé cuarenta minutos en lugar de diez. No porque el proceso sea complejo — no lo es — sino porque cada paso esconde una decisión que, mal tomada, cuesta dinero o tiempo.

Wallet y compra inicial de USDT

Todo empieza fuera del sportsbook. Las dos rutas habituales son wallet no custodial — MetaMask, Trust Wallet, TronLink, hardware wallets como Ledger o Trezor — o un exchange con licencia MiCA, donde los tokens quedan en custodia del exchange. Para empezar, un exchange autorizado por la CNMV como Bit2Me, Bitpanda o una plataforma internacional con licencia CASP europea cumple la función.

El paso crítico es comprar USDT en la red correcta. Si el sportsbook solo acepta TRC-20, comprar USDT ERC-20 obliga a hacer un puente entre cadenas con comisiones adicionales.

Depósito en el sportsbook

En la ventana de depósito, el flujo estándar es: elegir «crypto» o «USDT» → elegir la red → el operador genera una dirección única → copiarla → pegarla en la wallet de origen → confirmar. Ahí surgen los tres errores clásicos que he visto repetirse hasta la saciedad.

Cinco comprobaciones antes de pulsar «enviar»

- La red seleccionada en origen coincide exactamente con la red seleccionada en el sportsbook. No vale «parecido»: TRC-20 no es ERC-20 ni BEP-20.

- La dirección de destino está copiada completa. Un solo carácter cambiado invalida la operación y los fondos pueden no ser recuperables.

- El saldo de la moneda de gas es suficiente. No basta con tener USDT: hace falta TRX en TRON, ETH en Ethereum, BNB en BNB Chain.

- El mínimo de depósito del operador se cumple. Enviar por debajo del mínimo suele implicar que el sportsbook retenga el depósito sin acreditarlo.

- La wallet de origen no está etiquetada como «alto riesgo» en sistemas AML. Exchanges que han tocado mixers o direcciones sancionadas pueden generar bloqueos.

Retiro de ganancias

El retiro es simétrico al depósito pero con más fricción. El operador normalmente exige KYC completo antes del primer retiro y limita la red de salida: si depositaste por TRC-20, retiras por TRC-20. Las comisiones de retiro del sportsbook suelen ser mayores que las de red pura — entre 1 y 5 dólares adicionales como margen del operador.

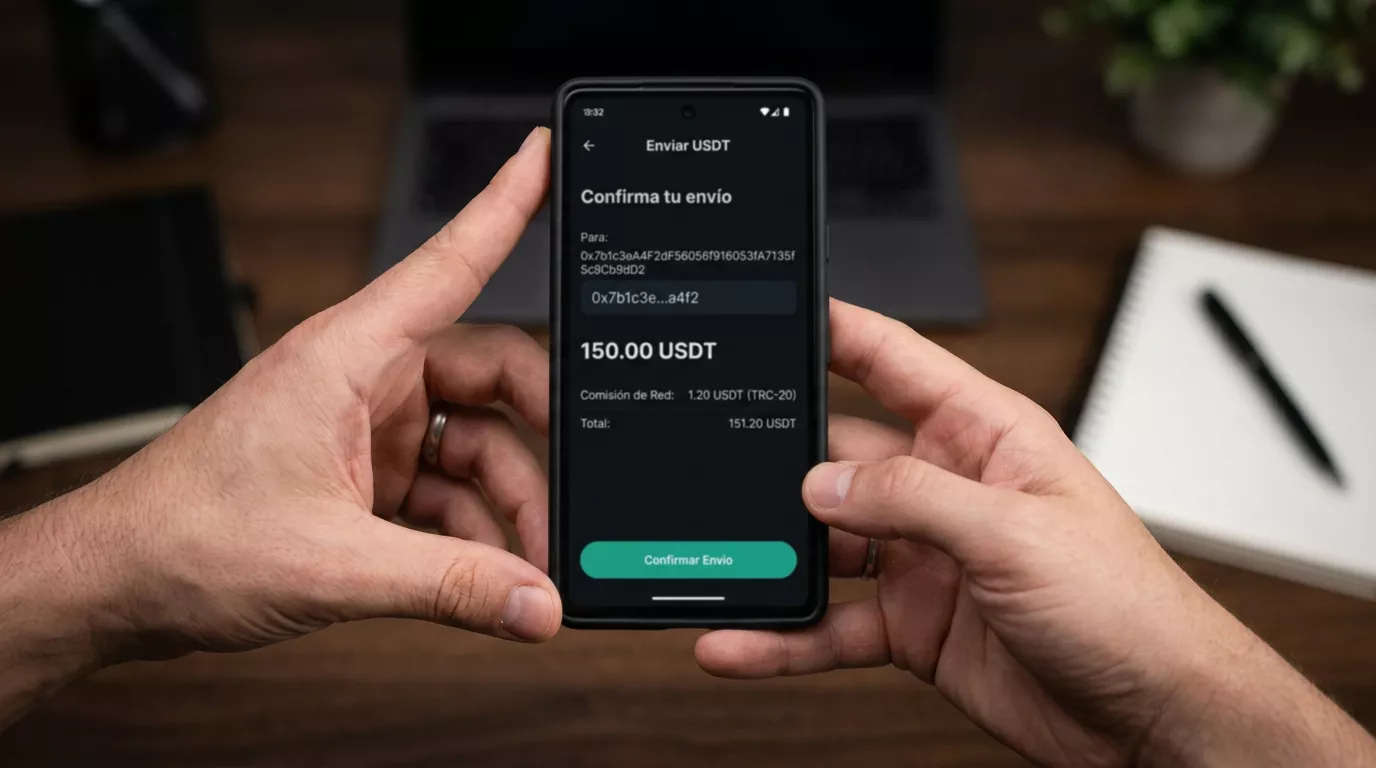

Ejemplo completo: 200 USDT desde depósito hasta retiro

Paso 1: el jugador compra 200 USDT en un exchange MiCA pagando 193 euros al tipo de cambio del día y 1,20 euros de comisión.

Paso 2: envía 200 USDT por TRC-20 al sportsbook. Coste de gas: 0,72 USD en TRX. Acreditación en el operador: 200 USDT limpios.

Paso 3: apuesta 50 USDT a cuota 2.10 y gana. Saldo tras la apuesta: 255 USDT.

Paso 4: solicita retiro de 100 USDT por TRC-20. El operador cobra 1 USDT más 0,72 USD de gas. Al exchange de vuelta llegan 98,28 USDT.

Paso 5: vende los 98,28 USDT. Al bolsillo del jugador regresan aproximadamente 94,70 euros tras comisión y spread.

Coste total de fricción del ciclo 200 → 100 → euros: alrededor del 3,2% del volumen movido.

Los detalles finos — whitelists, memo/tag, recuperación tras errores de red — los cubro en la guía dedicada a depósito y retiro de USDT en casas de apuestas paso a paso. El checklist de arriba evita el 90% de los problemas reales.

Bonos en USDT: letra pequeña antes del primer clic

Los bonos son la trampa más elegante del sector. En el primer trimestre de 2025, las apuestas totales realizadas en casinos cripto alcanzaron los 26.000 millones de dólares, casi el doble que en el mismo trimestre del año anterior. Una parte enorme de ese crecimiento se explica por bonos agresivos diseñados para atrapar depósitos nuevos.

Cómo leer un bono de bienvenida en USDT

Un bono no es dinero. Es un saldo condicional que se convierte en dinero solo si el jugador cumple una serie de condiciones matemáticas. Las cinco variables decisivas son: porcentaje sobre depósito, cantidad máxima, requisito de wagering, cuota mínima elegible y mercados computables. Si alguna no está clara, el bono no se acepta.

El wagering es la métrica que más confusión genera. Si un sportsbook ofrece un bono del 100% hasta 500 USDT con wagering x10, quien deposita 500 USDT recibe 500 USDT adicionales y debe apostar 5.000 USDT acumulados antes de que ese saldo sea retirable. El «acumulado» cuenta cada apuesta, ganada o perdida. Wagering x30 o x40, habituales en el sector cripto, implican volúmenes que la mayoría de apostadores casuales no alcanzan antes de que expire la promoción.

La cuota mínima elegible es el segundo factor. Muchos bonos excluyen apuestas por debajo de cuota 1.50 o 1.70 del cálculo de wagering. Esto elimina las apuestas seguras que un jugador racional usaría para rotar saldo con bajo riesgo, y convierte una promoción aparentemente generosa en un ejercicio de alto riesgo obligatorio.

Ejemplo: apuesta con bono activo

Saldo: 200 USDT reales + 200 USDT de bono, wagering x10, cuota mínima 1.80.

Apuesta de 40 USDT en un partido de LaLiga a cuota 2.10. Si gana, el jugador recibe 84 USDT brutos; los 40 USDT computan completos contra el wagering. Si pierde, los 40 USDT salen del saldo de bono y el wagering se reduce en 40 USDT. El saldo real solo se toca cuando el bono se agota.

Los bonos suelen expirar a los 7, 14 o 30 días. Cumplir wagering x30 con cuota mínima 1.80 en 14 días exige un volumen diario que, para un bankroll de 500 USDT, equivale a apostar entre 35 y 100 USDT al día sin pausa.

Regla práctica: mirar primero el wagering, luego la cuota mínima, luego el plazo. Si las tres variables permiten cumplir las condiciones con el ritmo real de juego previsto, el bono tiene valor. Si alguna tensa el plan, el bono es solo una forma de perder más rápido. Los operadores con wagering x5 o x7 y cuota mínima 1.50 son minoría, y suelen ser también los que tienen márgenes de casa menos competitivos. Nada es gratis.

USDT frente a tarjeta y transferencia: balance honesto

La comparación justa no es «USDT es mejor que el euro», ni al revés. Es «para qué perfil de apostador conviene cada uno». Los depósitos en plataformas con licencia DGOJ alcanzaron los 4.322 millones de euros en 2025, con un crecimiento del 21,47%. No hay problema de liquidez en el euro; el problema, si lo hay, es cualitativo.

Kenneth Worthington, analista de J.P. Morgan Global Research, lo describía en un informe de octubre de 2025: los stablecoins son una forma digital, on-chain, de dinero fiduciario; son fáciles de autocustodiar y transaccionar, y son especialmente rápidos en el movimiento transfronterizo. Lo que hace un apostador al enviar USDT a un sportsbook internacional es exactamente una operación transfronteriza, con todas sus ventajas y todas sus sombras.

| Criterio | USDT en sportsbook internacional | EUR con tarjeta en operador DGOJ | EUR con transferencia en operador DGOJ |

|---|---|---|---|

| Velocidad depósito | 1–5 min | Instantáneo | 1–3 días hábiles |

| Velocidad retiro | 10 min – 48 h tras KYC | 1–3 días hábiles | 1–5 días hábiles |

| Comisión típica | 0,50–8 USD (según red) | 0% para el jugador | 0% para el jugador |

| Anonimato operativo | Parcial, sujeto a KYC del operador | Nulo, trazabilidad bancaria | Nulo, trazabilidad bancaria |

| Límites depósito | Altos (5.000–50.000 USDT por operación) | Medios, regulados | Altos, con verificación |

| Reversibilidad | Nula, blockchain irreversible | Sí, chargeback posible | Limitada |

| Protección DGOJ | Ninguna | Completa | Completa |

| Juego responsable | Voluntario del operador | RGIAJ y algoritmo obligatorio | RGIAJ y algoritmo obligatorio |

| Trazabilidad fiscal | Manual, Modelo 721 si aplica | Automática vía operador | Automática vía operador |

USDT gana sin discusión en velocidad de salida, en límites operativos y en flexibilidad transfronteriza. El euro con tarjeta o transferencia gana en protección al consumidor, en mecanismos de juego responsable y en simplicidad fiscal. No son reemplazos: cubren necesidades distintas.

Para un apostador profesional con volumen alto, la ventaja de USDT es tangible. Depositar 20.000 euros por transferencia puede implicar esperas y justificaciones al banco. Enviar 20.000 USDT por TRC-20 tarda minutos y no depende de horarios bancarios. Para un apostador ocasional que juega 50 euros al mes, el beneficio se evapora.

La reversibilidad es el punto donde más gente se quema. Una transferencia SEPA hecha por error se puede reclamar al banco; una transferencia blockchain hecha a la dirección equivocada es, con honestidad, irrecuperable salvo que el destinatario sea un exchange identificable y acepte colaborar.

La decisión honesta para la mayoría de apostadores españoles pasa por un híbrido que pocos articulan: euros en operadores DGOJ para el juego regular, con todas las protecciones; USDT solo cuando el sportsbook internacional ofrece mercados, cuotas o coberturas que el mercado español no cubre. Eso aplica sobre todo a eSports, competiciones menores y apuestas especiales.

Hacienda y tus ganancias en USDT: lo que no te cuentan

La mayoría de apostadores no descubren que Hacienda esperaba algo de ellos hasta que reciben una comunicación de la Agencia Tributaria. Y cuando la reciben, el bolsillo ya no está disponible.

El principio general es claro: las ganancias derivadas de apostar con USDT en operadores que no retienen en España deben declararse por el apostador en el IRPF. No hay excepción cripto, no hay umbral de exención por ser blockchain, no hay ventaja por usar stablecoins. Lo que sí hay son dos categorías fiscales distintas que conviene separar.

Declarar o no declarar no es opcional

Las ganancias obtenidas en apuestas en operadores extranjeros no retienen en origen y no se comunican automáticamente a la Agencia Tributaria española. Son de autodeclaración obligatoria. No declararlas equivale a estar en situación de incumplimiento fiscal, con sanciones del 50% al 150% del importe no declarado además del propio tributo adeudado.

La primera categoría es la ganancia de la apuesta. Cuando un apostador pone 100 USDT y recupera 210, los 110 USDT de ganancia se imputan como ganancia patrimonial no derivada de transmisiones, que tributa en la base imponible general del IRPF según el tramo marginal. En operadores DGOJ hay retención automática; en operadores extranjeros, el trabajo recae íntegro en el apostador.

La segunda categoría es la ganancia de la criptomoneda como activo. Si se compró USDT a un tipo de cambio y se vendió a otro, la diferencia constituye ganancia o pérdida patrimonial derivada de transmisión, que tributa en la base del ahorro al 19%–28%. Con USDT la volatilidad es mínima, pero no cero.

Modelo 721 y tenencia fuera de España

El Modelo 721 es la declaración informativa sobre monedas virtuales situadas en el extranjero. Obliga a informar del saldo de criptoactivos mantenidos en exchanges o plataformas fuera de España cuando el conjunto supera los 50.000 euros a 31 de diciembre. No es un impuesto, es una obligación informativa: se presenta entre el 1 de enero y el 31 de marzo del año siguiente.

Eswar Prasad, profesor en Cornell University y senior fellow de la Brookings Institution, describió en un trabajo publicado por el FMI que los stablecoins están facilitando las finanzas descentralizadas pero son la antítesis de la descentralización: no dependen de la confianza mediada por código, sino de la confianza en las instituciones que los emiten. Esa observación tiene consecuencia fiscal: como USDT es un pagaré de una empresa privada, la Agencia Tributaria lo trata como activo financiero, no como divisa extranjera ni como criptomoneda «pura».

La mecánica concreta de rellenar casillas, los umbrales exactos y el tratamiento de pérdidas compensables los desarrollo en el análisis de fiscalidad de las apuestas cripto en España. Para esta guía basta con tres ideas: se declara siempre, se separa ganancia de apuesta de ganancia de activo, y si se superan 50.000 euros fuera de España entra el 721.

Riesgos que no aparecen en los bonos de bienvenida

Hay una parte de este tema que no suele contarse en las guías optimistas, y que me parece la más importante. La velocidad de USDT no es neutral. La instantaneidad del depósito y la ausencia de controles externos amplifican patrones de juego problemático que en el mundo fiat están al menos parcialmente contenidos.

Los datos del Estudio de Prevalencia de Juego 2022–2023 del Ministerio de Consumo no admiten lectura complaciente. El 36,5% de los jóvenes españoles de 18 a 25 años que han jugado en el último año ha participado en apuestas online, y el 12,45% ha desarrollado síntomas de problemas con el juego. Más inquietante: el 52,56% de quienes juegan a máquinas de azar por Internet presentan síntomas de juego problemático, frente al 21,27% en locales físicos. La digitalización dispara el riesgo, y la cripto-digitalización lo dispara aún más porque elimina fricciones.

Juego responsable

Si el juego ha dejado de ser una actividad controlada, existen recursos gratuitos y confidenciales de ayuda en España. La Federación Española de Jugadores de Azar Rehabilitados (FEJAR), los servicios de atención primaria del Sistema Nacional de Salud y las asociaciones territoriales de ayuda a ludópatas atienden tanto a apostadores como a sus familias. El Registro General de Interdicciones de Acceso al Juego (RGIAJ) permite autoprohibirse el acceso a operadores con licencia DGOJ de forma rápida y gratuita.

El problema operativo con los sportsbooks USDT extranjeros es sistemático. Desde septiembre de 2025, los operadores DGOJ están obligados a usar un algoritmo centralizado para detectar jugadores con comportamiento de riesgo. Los sportsbooks internacionales no aplican ese algoritmo, no están conectados al RGIAJ y no tienen obligación legal española de implementar límites de depósito, tiempo de juego o pérdidas máximas. Algunos lo hacen voluntariamente; otros no.

Hay además cuatro riesgos técnicos específicos que conviene interiorizar: riesgo de depeg (que USDT pierda temporalmente la paridad, como ocurrió brevemente en 2022), riesgo de wrong network al enviar, riesgo de operador sin licencia local sin garantía real ante disputa y riesgo regulatorio sobrevenido ante cambios normativos en España o la UE.

Tobias Adrian y otros autores del FMI lo resumieron en un paper de 2025 con una frase que aplica al apostador español: los stablecoins pueden contribuir a la sustitución monetaria y aumentar la volatilidad de los flujos de capital, riesgos más pronunciados en países con inflación alta, instituciones débiles o confianza disminuida en el marco monetario doméstico. España no encaja en esa descripción, pero el apostador que saca dinero del sistema SEPA para meterlo en USDT participa, a su escala, del mismo mecanismo.

La protección al consumidor, los mecanismos de autoexclusión y el algoritmo de detección de juego problemático son obligatorios en operadores DGOJ y voluntarios en sportsbooks USDT extranjeros. Esa asimetría no es accesoria: es estructural.

Hacia dónde va el mercado de apuestas con stablecoins

Pronosticar el mercado a un año vista es ingrato, pero en esta nicho hay tres líneas tan marcadas que ignorarlas sería poco honesto.

La primera línea es el desplazamiento hacia las apuestas en directo. En el tercer trimestre de 2025, las apuestas en directo en España crecieron un 32,82% respecto al trimestre anterior, mientras las apuestas deportivas convencionales cayeron un 42,98% intertrimestral. Ese movimiento no es anecdótico: es un cambio estructural de hábito. Los apostadores prefieren decidir con el partido en marcha, y ese es precisamente el segmento en el que la velocidad de liquidación de USDT tiene más ventaja comparativa. Los sportsbooks con cripto rails están capturando esa tendencia antes que los operadores DGOJ tradicionales.

La segunda línea es la consolidación del fútbol como motor del crecimiento internacional. Cloudbet reporta que el fútbol registra un crecimiento interanual cercano al 30% en el Q1 de 2026, siendo el deporte con más apuestas individuales en su plataforma. Para el mercado español esto tiene traducción directa: LaLiga, Copa del Rey y competiciones UEFA son los mercados donde los sportsbooks USDT compiten cada vez más intensamente con la oferta DGOJ.

Paolo Ardoino, CEO de Tether, declaró en TOKEN2049 Dubai, en abril de 2025, que el próximo salto de USDT — de 140.000 millones a un billón de dólares en circulación — vendrá del comercio internacional y la financiación transfronteriza. Apuestas deportivas no figuran en esa proyección, pero son el banco de pruebas retail más visible de esa transición.

La tercera línea es la transformación MiCA en curso. Con 62 empresas ya licenciadas como CASP en España al cierre de 2025, la compra y custodia de USDT está pasando al circuito regulado. Eso hace la vida más fácil al apostador legal (más opciones españolas para comprar USDT con euros) y más difícil al apostador que pretendía mantenerse fuera del radar. La dirección del viento es clara: más regulación del activo, más informalidad del uso concreto en juego.

Una cuarta línea, más especulativa, tiene que ver con las comisiones. La Propuesta 104 de TRON ya redujo el coste un 60% en agosto de 2025. Otros ajustes en curso en L2 de Ethereum y la madurez de Solana sugieren que el coste medio de mover 100 USDT en 2027 podría situarse por debajo de 0,30 dólares en cualquier red competitiva.

Con todo lo anterior sobre la mesa, quedan algunas preguntas que me llegan una y otra vez y que merecen respuesta directa.

Preguntas que todo apostador en USDT acaba haciéndose

¿Qué es Tether (USDT) y por qué se usa en apuestas deportivas?

Tether (USDT) es un stablecoin emitido por Tether International que mantiene paridad 1:1 con el dólar mediante reservas colaterales — bonos del Tesoro, efectivo y otros activos — auditadas por BDO Italia. Se usa en apuestas por dos razones concretas: la estabilidad del valor entre jugadas (un bankroll de 1.000 USDT mañana sigue valiendo aproximadamente 1.000 dólares, algo que no ocurre con bitcoin) y la velocidad de liquidación transfronteriza, especialmente relevante en apuestas en directo donde segundos afectan al precio de entrada.

¿Son legales en España las casas de apuestas que aceptan Tether?

Ningún operador con licencia DGOJ acepta USDT en España. Los que sí lo aceptan operan desde jurisdicciones extranjeras (Curaçao, Malta, Isla de Man) y no están autorizados por la Administración española. Para el apostador no hay infracción penal por usarlos, pero tampoco hay protección consumidor, ni conexión con el RGIAJ, ni garantías de pago bajo normativa española. La DGOJ sancionó con 77,4 millones de euros a operadores sin licencia en el último semestre de 2024; las multas no recaen en el jugador.

¿Qué red de USDT conviene más para depositar en una casa de apuestas?

Para la mayoría de apostadores que mueven importes inferiores a 500 dólares por operación, TRC-20 sobre TRON es la opción económicamente óptima en 2026: comisión media de 0,72 dólares tras la Propuesta 104 y cobertura casi universal. ERC-20 sigue siendo válido pero paga entre 3 y 15 dólares, lo que solo compensa en operaciones grandes. BEP-20 y Solana son alternativas con menor cobertura. Lo crítico: la red elegida al enviar debe coincidir exactamente con la aceptada por el sportsbook.

¿Los operadores con USDT piden KYC y verificación de identidad?

La mayoría sí, especialmente en el primer retiro o al superar umbrales de volumen. Los operadores con licencia offshore serios aplican KYC equiparable al de jurisdicciones reguladas: documento de identidad, comprobante de domicilio, a veces justificación de origen de fondos. La diferencia con DGOJ es el momento: DGOJ obliga a verificación previa al primer depósito; muchos sportsbooks USDT retrasan el KYC hasta el retiro, lo que genera sorpresas si no se había reunido la documentación antes.

¿Cómo tributan en España las ganancias obtenidas apostando con USDT?

Las ganancias por apuestas tributan como ganancia patrimonial no derivada de transmisiones en la base imponible general del IRPF, según el tramo marginal. La diferencia entre compra y venta del USDT tributa aparte como ganancia patrimonial derivada de transmisión, en la base del ahorro al 19%–28%. Ningún operador extranjero retiene en origen, por lo que toda la carga de autodeclaración recae en el apostador. Si se mantienen más de 50.000 euros en USDT fuera de España a 31 de diciembre, se activa el Modelo 721.

¿Qué ventajas reales ofrece USDT frente a apostar en euros con tarjeta?

Tres ventajas concretas: retiros más rápidos tras KYC (minutos frente a días), límites operativos más altos (depósitos de 20.000 USDT son rutina) y acceso a mercados no siempre disponibles en la oferta DGOJ, especialmente en eSports, tenis secundario y competiciones internacionales nicho. Las desventajas también son concretas: ausencia de protección consumidor bajo normativa española, fricción fiscal adicional y comisiones de red. El balance depende del perfil.

Qué queda claro después de 5000 palabras de análisis

Después de 5.000 palabras, lo que queda es un mapa, no un consejo. El apostador español que mira hacia USDT no entra en un territorio ilegal, pero tampoco entra en uno protegido. Se mueve en una zona gris donde la técnica blockchain es madura, el marco regulatorio europeo ya aplica, pero la intersección juego + stablecoin sigue sin interlocutor único.

La conclusión práctica en tres frases. Primero: elegir bien la red de USDT genera más valor económico anual que elegir entre dos operadores similares. Segundo: la protección al consumidor sigue siendo el mayor diferencial a favor de los operadores DGOJ, y eso no es negociable para un apostador ocasional. Tercero: la fiscalidad recae íntegramente en el apostador, y no declarar no es estar exento. Quien haya llegado hasta aquí con la idea de aterrizar en un operador USDT extranjero, el paso lógico es revisar la comparativa analítica de casas de apuestas con Tether en 2026, donde contrasto licencias, redes soportadas, límites y tiempos reales de retiro operador por operador.

Tether apuestas en España funciona, pero funciona fuera del perímetro DGOJ. La decisión informada exige entender tres variables — red, operador, fiscalidad — y aceptar que la protección consumidor que ofrece el regulador español se sustituye por la diligencia del propio jugador.

Creado por la redacción de «Tether Apuestas».