Propuesta 104 de TRON: Menores Costes en USDT

Qué cambió el 29 de agosto de 2025

Apunté la fecha el mismo día en que mi sportsbook habitual bajó el coste de un depósito de 100 USDT de 2,47 dólares a 0,72. No hubo anuncio vistoso, ni banner, ni email. Lo descubrí porque hago retiros semanales y el resumen del sábado me dio menos comisión de lo que esperaba. La explicación estaba en una decisión técnica tomada por TRON DAO siete días antes: la Propuesta 104.

Esa propuesta es la razón por la que, desde finales de 2025, apostar con USDT en TRC-20 pasó de ser «barato comparado con Ethereum» a ser «casi gratuito en términos absolutos». El salto no es cosmético. Para un apostador que hace cuatro movimientos al mes – dos depósitos, dos retiros – la diferencia anual supera los 80 dólares por el mismo volumen. Para un high roller con veinte movimientos mensuales, el ahorro cruza los 400 dólares al año sin haber cambiado nada en su estrategia.

Este artículo desmonta la propuesta pieza a pieza, con las cifras verificadas de TRON DAO y la lectura que le doy desde el uso real. No es un tecnicismo. Es una historia de cómo una votación de gobernanza en una blockchain cambió la economía de un hábito muy concreto.

Entiende mejor las redes disponibles en el artículo sobre USDT TRC20, ERC20 y BEP20.

TRON como infraestructura de USDT

Si cierras los ojos y piensas en «USDT», probablemente visualizas Ethereum. Es un error mental común. La realidad es que TRON sostuvo una oferta circulante de USDT de 78.150 millones de dólares a finales de 2025, equivalente al 42% de todo el USDT en circulación. No es la red principal para instituciones – esas prefieren Ethereum por integraciones bancarias – pero sí es la red dominante para uso retail, que incluye casi todas las apuestas deportivas con stablecoins.

La dominancia de TRON no es gratuita. La consiguió precio abajo: durante años sus comisiones rondaron los dos dólares contra los cinco a quince de Ethereum, y la velocidad de confirmación – unos tres segundos por bloque – se llevaba el otro argumento. Los sportsbooks lo sabían y por eso prácticamente todos listaron TRC-20 como red por defecto. Hoy la mayoría de operadores cripto cobran la comisión de red al usuario, lo que significa que cuando TRON sube costes, te los comes tú. Cuando baja, el beneficio es directo.

Un detalle técnico que influye: TRON funciona con un sistema de «energía» y «ancho de banda» que los usuarios pueden alquilar congelando TRX en la red. Antes de la Propuesta 104, un usuario que no alquilaba energía pagaba la comisión en TRX quemado, y ese coste era alto. Los exchanges grandes alquilaban energía en masa para sus usuarios, pero los wallets no custodiales no: así se explican las quejas de los últimos años sobre «pagué dos euros por mandar 50 USDT desde MetaMask».

Qué es exactamente la Propuesta 104

La Propuesta 104 fue una votación de gobernanza aprobada por los Super Representatives de TRON el 29 de agosto de 2025. Su contenido técnico es seco pero la consecuencia no: redujo el coste unitario de «energía» consumida por transacciones de contratos inteligentes, que es exactamente el mecanismo que se usa cuando envías USDT en TRC-20. USDT no es TRX; es un token TRC-20, es decir, un contrato inteligente. Por eso su comisión depende de la energía, no del envío de TRX a secas.

La propuesta no cambió ninguna ley física de la blockchain. Cambió un parámetro: el precio al que se vende la energía a quien no la tiene alquilada. Antes de agosto de 2025, ese precio obligaba a pagar el equivalente a 2,47 dólares en TRX quemado por una transferencia estándar de USDT. Después, la misma transferencia se liquida por 0,72 dólares. La reducción, cercana al 60%, se nota a cualquier nivel de uso.

Por qué la tomaron ahora y no antes es una pregunta política que merece respuesta larga. Mi lectura corta: TRON vio venir competencia real de Solana y de los L2 de Ethereum, donde USDT llevaba meses ganando cuota. Bajar el coste fue la manera de proteger la dominancia retail. Una cosa es vender razones de diseño y otra vender razones de mercado; esta decisión huele a la segunda, y eso importa para entender el siguiente punto – si puede revertirse o no.

Cifras antes y después

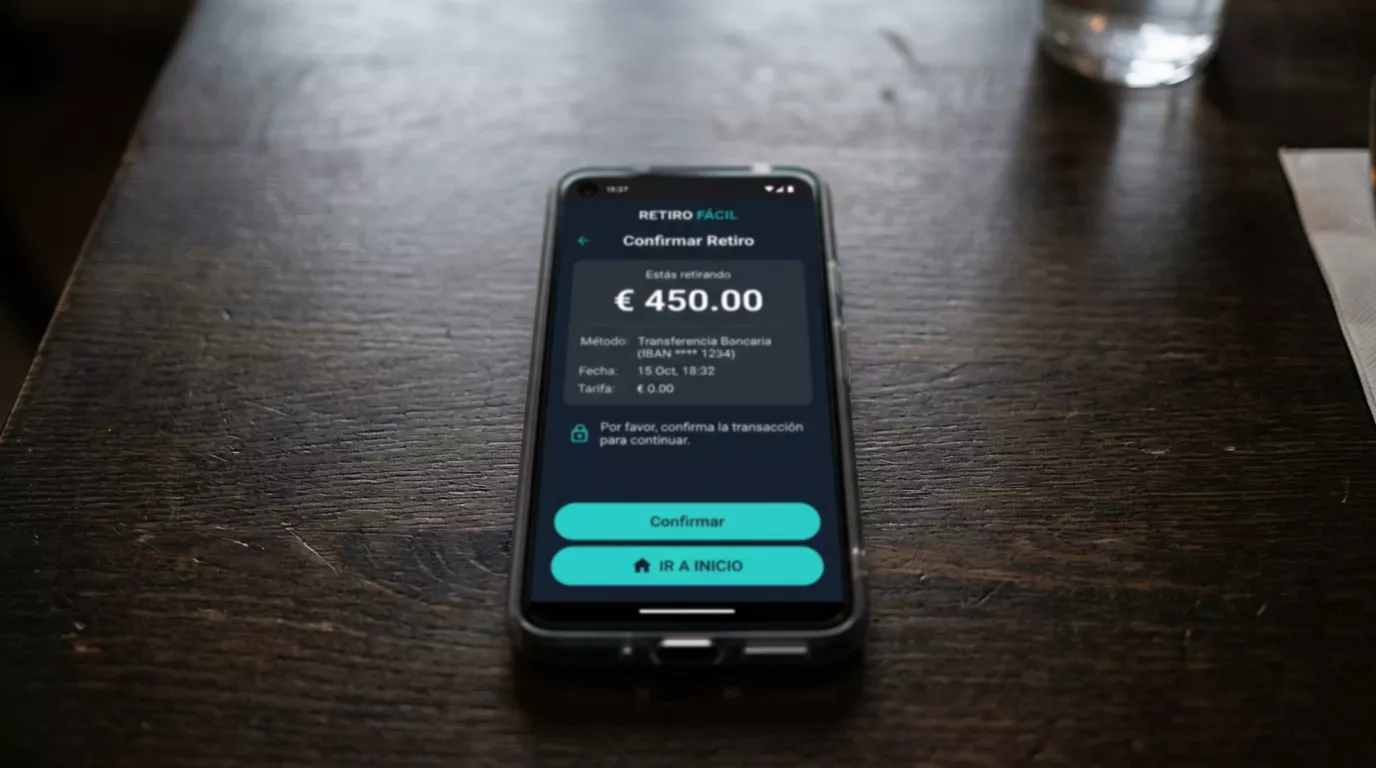

Las comparo con un único ejemplo: un apostador que mueve 200 USDT por semana en ambas direcciones, es decir, 400 USDT semanales en tráfico total. Antes de la propuesta pagaba 2,47 dólares por cada movimiento, o 4,94 semanales, o 256,88 dólares al año. Después paga 0,72 por movimiento, 1,44 semanales, 74,88 anuales. La diferencia anual son 182 dólares. No es dinero de rescatar una temporada, pero sí equivale a dos o tres buenas cenas, y sobre todo es dinero que antes se convertía en humo y ahora se queda en el bankroll.

En términos porcentuales sobre la apuesta, el cambio es más elocuente. Un depósito de 50 USDT tenía un coste de red del 4,94%; ahora tiene un 1,44%. Para movimientos pequeños – habituales en apuestas en vivo donde recargas según partido – el alivio es desproporcionadamente grande. Para depósitos de 1.000 USDT el porcentaje era del 0,25% y ahora es del 0,07%, diferencias que importan menos pero que siguen sumando al cabo del año.

El efecto en volumen es enorme. TRON procesa una media diaria superior a 2,36 millones de transferencias USDT y ha superado los 22.550 millones de dólares de volumen diario en 2025. Aplicando la bajada media de 1,75 dólares por transferencia, la red deja de quemar aproximadamente 4,1 millones de dólares en TRX cada día respecto al escenario previo. Parte de ese ahorro se transfiere al usuario final; parte se queda en exchanges que ya alquilaban energía y ahora pagan menos por mantener su infraestructura.

Hay un matiz importante. La reducción se aplica a quien paga energía al contado, no a quien la alquila mediante «frozen TRX» desde un exchange grande. Si tu sportsbook o tu exchange te cobra una comisión fija y él paga por alquiler, el ahorro puede no llegar a ti en el momento inicial – llega cuando el operador renegocia su política de comisiones, lo que suele tardar semanas.

Impacto para apostadores casuales

Defino apostador casual como el que deposita entre 50 y 300 USDT al mes y hace uno o dos retiros. Para ese perfil el cambio es más importante de lo que parece. La barrera psicológica antes era clara: si depositas 50 USDT y pagas 2,47 de comisión, has perdido un 5% antes de apostar. Esa fricción empujaba a depositar cantidades mayores de lo necesario para diluir la comisión, lo que en sí mismo es un patrón de riesgo. TRON mantiene una cuota del 65% en transferencias USDT retail inferiores a 1.000 dólares precisamente porque el tamaño medio de apuesta cripto en este segmento es pequeño.

Con 0,72 dólares por movimiento, la barrera cae a niveles que permiten depósitos pequeños sin penalización psicológica. Puedes recargar 30 USDT para una jornada concreta y que el coste represente un 2,4%, cifra equivalente al margen del sportsbook en un mercado competitivo. El usuario casual ya no está forzado a depositar más de lo que quiere jugar.

El otro efecto es sobre los retiros de ganancias. Antes había un umbral mental – sobre 100 USDT – por debajo del cual no merecía la pena retirar porque la comisión te comía una parte desproporcionada. Ese umbral ha bajado a unos 30 USDT. En la práctica significa retiros más frecuentes, saldos menores guardados en el sportsbook y menos exposición al riesgo de insolvencia del operador. Es un cambio de comportamiento inducido por un parámetro técnico, que es precisamente lo que distingue una infraestructura buena de una infraestructura mediocre.

Impacto para high rollers

El high roller que mueve 5.000 USDT por depósito nota el cambio en porcentaje mínimo – del 0,05% al 0,01% – pero sí lo nota en absoluto al final del año si hace volúmenes altos. Más relevante, sin embargo, es el efecto sobre la elección de red. Muchos apostadores grandes seguían usando Ethereum ERC-20 para depósitos de cuatro cifras altas pensando que la robustez de Ethereum justificaba los 3 a 15 dólares de comisión. Con TRON a 0,72 y confirmaciones en segundos, ese argumento se ha debilitado. La migración desde ERC-20 hacia TRC-20 en el segmento high roller fue visible desde septiembre de 2025.

Un efecto secundario es la posibilidad de hacer retiros más fraccionados sin penalización de coste. Un high roller puede decidir sacar 1.000 USDT ahora y 1.000 mañana en lugar de 2.000 juntos, estrategia útil para no levantar alertas AML automáticas en el operador. Antes eso costaba 4,94 adicionales; ahora costa 0,72. La flexibilidad operativa crece.

Riesgos de congestión futura

Nada garantiza que la comisión se quede aquí. TRON DAO es un sistema de gobernanza donde los Super Representatives pueden aprobar nuevas propuestas que suban parámetros, igual que aprobaron la 104 para bajarlos. El incentivo económico lo maneja la red: si el ahorro anual en TRX quemado empieza a afectar negativamente la economía interna – menos TRX destruido equivale a menos presión deflacionaria sobre el token – podría aparecer una Propuesta 107, 108 o lo que toque para reajustar.

Justin Sun, fundador de TRON, lo formuló en términos más amplios cuando dijo que el éxito de la red se ancla en la alineación con los valores del cripto: apertura, empoderamiento del usuario y utilidad real. Traducido al lenguaje práctico: la red busca crecer en usuarios, y para crecer en usuarios retail necesita comisiones bajas. Mientras esa lógica dure, los costes se mantendrán. El día que TRON decida que su prioridad es rentabilizar al token TRX frente al usuario final, la historia puede cambiar.

El otro riesgo es congestión técnica. Si el uso crece más rápido que la capacidad, los Super Representatives pueden restaurar parte del coste para disuadir tráfico. Hoy no hay indicios – la red absorbe sin atascos los 2,36 millones de transferencias diarias – pero la historia de Ethereum enseña que los picos de congestión aparecen sin aviso. Trato ese escenario en detalle en la dinámica del gas en Ethereum y cómo golpea a las apuestas USDT.

Ahorra en tus transacciones desde el inicio.

¿La Propuesta 104 reduce la comisión para todos los usuarios de TRON o depende del exchange?

Reduce el coste base de energía para cualquier transacción USDT en TRON, lo que significa que el ahorro llega a los exchanges y wallets que pagan esa energía al contado. Sin embargo, muchos exchanges grandes usan un modelo de alquiler de energía congelando TRX, y en ese caso la traslación del ahorro al usuario depende de la política interna del exchange. Los sportsbooks suelen actualizar sus tarifas de retiro semanas después del cambio en la red.

¿Podría TRON subir las comisiones de nuevo mediante otra propuesta?

Técnicamente sí. El sistema de gobernanza de TRON permite a los Super Representatives aprobar propuestas que modifiquen los parámetros de energía. Una subida futura exigiría consenso mayoritario y suele tardar meses en coagular políticamente, pero no es un escenario imposible. La señal a vigilar es cualquier debate público sobre presión deflacionaria de TRX o sobre saturación de la red; ambos contextos justifican históricamente reajustes al alza.

Creado por la redacción de «Tether Apuestas».